Die große Diskussion: die Betriebsschließungsversicherung zahlt nicht bei Corona!

Meine Betriebsschließungsversicherung zahlt nicht bei Corona!

Diese Meldung hat uns ehrlich gesagt nicht weiter überrascht. Dass sich Versicherer „aus der Verantwortung stehlen“, wie von vielen behauptet, ist auf den ersten Blick nicht verwunderlich. Schließlich ist die Situation neu. Keiner hat mit einer deratigen Pandemie gerechnet. Und sicher wird man nicht mit der Gieskanne alle Schäden regulieren.

Ob das wirklich damit zu tun hat, dass man als Versicherer keine Verantwortung übernimmt? Oder ist man einfach nur gewissenhaft gegenüber seiner Versichertengemeinschaft?

- Anlässlich der Corona-Pandemie liegen Allgemeinverfügungen der Bundesländer oder Kreise bzw. kreisfreien Städte vor.

- Die Schließung der Betriebe erfolgte aus präventiven Gründen.

- Zusätzlich ist bei einigen Versicherern das Coronavirus aufgrund der abschließenden Nennung der Krankheitserreger im Bedingungswerk nicht versichert.

- Viele Gastronomen betreiben jetzt einen Lieferdienst, sind also nicht geschlossen.

Der nun ausgehandelte Kompromiss ist ein Armutszeugnis für die unterzeichnende Versicherungswirtschaft – vor allem für diejenigen Unternehmen, die erst pauschal abgelehnt haben, sich dann auf Versicherungsbedingungen berufen haben und nun vor der „Politik im Hinterzimmer“ eingeknickt sind.

von Andreas Rauch (das ist meine Meinung)

Ich bin maximal darüber entsetzt wie blauäugig manche Versicherungsvertreter hier zu Werke gehen. Wie blind übernimmt man ungefiltert und ungeprüft Pressemitteilungen aus seinem eigenen Haus?

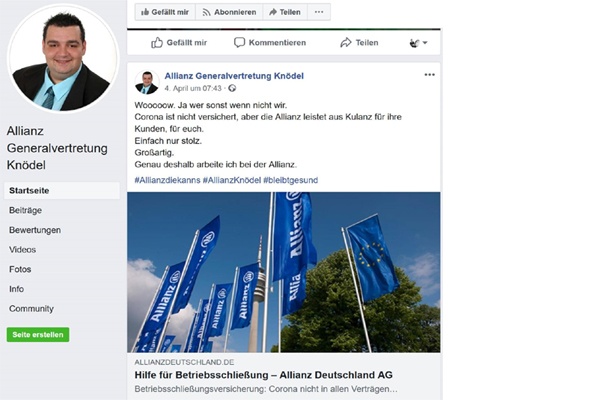

Es ist ja nicht so, dass nur eine Allianzagentur hier feiert. Die eine oder andere Agentur hat ihren Blogbeitrag wieder gelöscht. Aber bei „Woooow.“ konnten wir nicht anders.

Sich nun für einen faulen Kompromiss feiern zu lassen, liebe Allianz-Agenturen, das ist das letzte. Das unterstreicht, dass immer noch viele, die in der Versicherungsbranche tätig sind, keine Ahnung von dem haben, was sie tun.

UpDate vom 22.10.2020: Ein Gastwirt bekommt tatsächlich Recht wegen intransparenter Klausel.

UpDate vom 01.10.2020: Hat wahrscheinlich schon jeder oberflächlich gelesen. Der Augustiner-Wirt bekommt Geld – oder nicht? Eine fachliche Analyse von Asscompact.

Update vom 14.04.2020: Noch besser und peinlicher wird die ganze Verhandlungsaktion, wenn es tatsächlich wahr ist, dass die Bundesagentur für Arbeit Kurzarbeitergeld nicht zahlt, wenn eine Betriebsschließungsversicherung abgeschlossen wurde (und zahlt).

Update vom 17.04.2020: Ein Sprecher erklärte noch gestern Abend, dass im Falle der „bayerischen Lösung“ keine Anrechnung der Versicherungsleistungen auf das Kurzarbeitergeld erfolgen wird. Das habe die Bundesagentur gegenüber dem Ministerium bestätigt.

Update vom 24.04.2020: Los geht’s nach dem Motto: „die Allianz, die kann’s …“ – der erste Bochumer Gastronom erhebt nun Klage.

Update vom 28.04.2020: Erst verhandeln und sich dann empfehlen, sich nicht daran zu halten. Auch großes Kino, liebe DEHOGA.

Update vom 05.05.2020: Alexander Herrmann eskaliert. Zu Recht? man weiß es nicht, ohne seine Bedingungen zu kennen. Alex, ruf doch mal an … Klartext: wenn der Versicherer zahlen muss, dann muss er zahlen und nicht nur 15%.

Update vom 15.05.2020: Das erste Urteil ist bereits erstritten. Achtung: jeder Fall ist anders, daher kann mann aus dem Urteils nichts Allgemeingültiges ableiten!

Update vom 27.05.2020: Natürlich muss sich auch RA Stephan Michaelis zum Thema äußern – im Interview mit Rechtsexperte Prof. Schwintowski.

Update vom 27.05.2020 (2): Die AXA macht die Taschen auf. Ein Schelm, wer böses dabei denkt?

UpDate vom 02.07.2020: Die Wirth Anwälte halten die ausgehandelten Kompromisse für treuwidrig. Was das bedeutet?

Die Einlassung vom BDVM (Bundesverband Deutscher Versicherungsmakler) zum Thema „Betriebsschließungsversicherung zahlt nicht bei Corona“ ist hier – wenn man sie richtig liest – eindeutig zu unterstützen. Aber auch das Lesen dieser Argumentation scheint den einen oder anderen zu überfordern.

Ich will das erklären. Aber der Reihe nach.

Versicherungsbedingungen sind dazu da, dass sie eingehalten werden!

So traurig, unverständlich und ungerecht es für den einen oder anderen Hotel- oder Gastronomiebesitzer ist: Versicherungsbedingungen sind die Grundlage einer Entschädigung. Ja oder nein. Nichts dazwischen. So einfach ist das, wenn die Versicherungsbedingungen eindeutig sind.

Wenn eben keine Entschädigungsleistung vorgesehen ist, dann gibt es keine Erstattung für einen Schaden!

So einfach ist das!

Dazu auch die hervorragende Einlassung von RA Tobias Strübing aus der Kanzlei von Norman Wirth in der Finanzwelt. Schon verrückt, wenn einer der renommierstesten Anwälte eine ähnliche Rechtsauffassung hat wie ein unbedeutender Versicherungsmakler.

Wenn jeder Versicherer, der sich nun darauf beruft, dass eine Erstattung gemäß Versicherungsbedingungen abzulehnen ist, nun zurück rudert, dann hat das zwei wesentliche Konsequenzen oder Gründe.

Warum zahlt die Betriebsschließungsversicherung bei Corona eine Erstattung, obwohl man nicht müsste?

Grund 1: die Versicherungsbedingungen sind so unklar formuliert, dass vermutlich jeder zweite Fall vor Gericht landet. Deshalb gilt: Betriebsschließungsversicherungen zahlen nicht bei Corona.

Und was scheut ein Versicherer mehr als der Teufel das Weihwasser? Einen komplett ausgeurteilten Fall!

Wieso einigt sich dann ein Versicherer – insbesondere die Allianz und Haftpflichtkasse – so schnell darauf, hier eine Erstattung von 15% der vereinbarten Leistung zu leisten? Weil es deutlich billiger ist, 15% zu leisten als einen Prozess zu führen und dann krachend zu verlieren. In der Konsequenz müsste man dann ja 100% leisten.

Rechnen wir kurz ein Beispiel: ein kleinerer Gastronomiebetrieb macht im Monat (30 Tage) ca. EUR 15.000 Umsatz. Das macht einen Tagessatz von EUR 500. Der Kompriss würde nun einer Erstattung von EUR 75 pro Tag vorsehen. So traurig, so wahr.

Aber rechnen Sie nun mal 500 mal 10.000 Verträge. Da habe ich mir als Unternehmen schön EUR 127.500.000 gespart, wenn ich hätte leisten müssen. Clever, oder? So schütz man seine Versichertengemeinschaft – oder man veräppelt seine Kunden.

Also: was ist jetzt? Habt Ihr Versicherer eure Bedingungen geprüft? Halten die einer rechtlichen Auseinandersetzung Stand – oder haben wir mit unserer Mutmaßung einfach Recht?

Kulanz ist die Veruntreuung von Kundengeldern – nichts anderes!

Grund 2: ein Vertrag wird geschlossen, um sich daran zu halten. Darauf verlässt sich die so genannte Versichertengemeinschaft. Und zwar zurecht.

Also bezahlen den ausgehandelten Kompromiss diejenigen mit, die Teil der Versichertengemeinschaft sind und die – vielleicht aus wirtschaftlichen Gründen – gar keine Betriebsschließungsversicherung abgeschlossen haben. Vielleicht haben sie das auch ganz bewusst getan.

Aber warum sollten Kunden Geld erhalten, wenn sie gar keinen Versicherungsschutz haben?

Noch einmal zum Zunge schnalzen: Kulanz ist die Veruntreuung von Kundengeldern! Das glauben Sie nicht? Doch. Das ist ganz einfach bewiesen. Schauen Sie einfach ins Gesetz. Veruntreuung ist eine Straftat nach §266 StGB.

An der Oberfläche gekratzt, bedeutet das: die Vorstände der beteiligten Unternehmen werden sich gut überlegt haben, ob sie in Gefängnis möchten oder nicht.

Was ist denn nun das Ergebnis der genannten zwei Punkte? Wir können nicht alle Bedingungen gelesen haben. Müssen wir auch nicht. Egal wie: es ist richtig, Unternehmen zu helfen.

Aber es ist nicht richtig, sämtliche Pfade einer vertraglichen Vereinbarung und eines Rechtsstaates zu verlassen!

Und es ist auch völlig falsch und knödelig, hier plakativ hirnlos zu behaupten: wir retten die DeHoGa, die Gastronomie und die Hotellerie.

Corona-Hilfe: wir sollen Ihre Versicherungsbedingungen prüfen?

Für die Prüfung Ihrer Versicherungsbedingungen benötigen wir möglicherweise ein Maklermandat. Bei Kunden, die nicht von uns betreut werden, berechnen wir ein Honorar. Die Vorab-Prüfung von Versicherungsbedingungen ist keine Rechtsdienstleistung.

Im Rahmen der Corona-Hilfe geben wir Ihre Unterlagen nach einer Sichtung durch uns ggf. an einen unserer Kooperationspartner weiter. Wir werden Sie darüber vorher telefonisch oder per Mail informieren.

Fair geht vor: wir handeln nicht ohne Ihre Zustimmung. Wir schicken keine Rechnung, ohne mit Ihnen vorher ein Honorar schriftlich vereinbart zu haben! Es macht nur keinen Sinn, hier einen Betrag zu nennen, ohne den detaillierten Aufwand zu kennen.

Macht eine Betriebsschließungsversicherung überhaupt Sinn?

Der Sinn und Zweck einer Betriebsschließungsversicherung ist Geschäfte und Betriebe für den Fall zu schützen, dass eine meldepflichtige Krankheit oder ein meldepflichtiger Krankheitserreger vom versicherten Betrieb ausgeht. In einem solchen Fall kann die zuständige Behörde Maßnahmen ausschließlich für den versicherten Betrieb anordnen.

Betriebsschließungsversicherungen zahlen nicht bei Corona. Zumindest nicht pauschal. Nur wenn die Versicherungsbedingungen das explizit vorsehen.

Die finanziellen Folgen solcher konkreten Anordnungen gegen den Versicherungsnehmer (z.B. Tätigkeitsverbote für erkrankte Mitarbeiter, Vernichtung infizierter Vorräte und Waren, Schließung des Betriebs) ersetzt die Betriebsschließungsversicherung.

Daher ist diese Versicherung im Wesentlichen für die folgenden Branchen wichtig und interessant:

- Hotellerie und Gastronomie, Foodtrucks und Imbissbuden

- Lebensmittelhersteller und verarbeitende Betriebe

- Ärzte, Zahnärzte und ähnliche Betriebe

Wenn wir diese Unternehmen beraten, dann wurde bislang gerne auf den Abschluss einer derartigen Versicherung verzichtet. Warum:

- Leistung in der Regel für max. 30 Tage, ggf. längerer Haftzeitraum

- bei behördlicher Anordnung

- nicht bei Vorsatz

- Vereinbarung eines Höchstsatzes

Auf den Punkt gebracht: die meisten Betriebe haben – vor Corona – nicht damit gerechnet, dass ihr Betrieb überhaupt still gelegt wird. Bis ein Lebensmittelkontrolleur einen Betrieb stilllegt, werden zig Mahnungen ausgesprochen. Die Wahrscheinlickeit, dass eine Arztpraxis geschlossen wird: sehr gering.

Und über allem stand: 30 Tage halten wir locker durch, wenn wir mal keine Einnahmen haben.

Ihre BSV – ein Produkt für die Zukunft?

Wir wir alle wissen, sieht die Welt nun komplett anders aus. Wenn Sie Fragen zur Betriebsschließungsversicherung haben und – für die Zeit nach Corona – eine BSV abschließen möchten, dann stehen wir Ihnen gerne zur Verfügung.

Und dann vermitteln wir Ihnen gerne Verträge von den Versicherern, die zu Ihrem Leistungsversprechen stehen und sich nicht raus winden und im Nachgang faule Kompromisse eingehen:

- Basler Versicherungen

- HDI

- Signal Iduna

- Versicherungskammer Bayern

Also: wer es tatsächlich bis hier unten geschafft hat – vermutlich, um uns zu verklagen – der sollte wissen: ich bin grundsätzlich ein Menschenfreund. Unsere Aufgabe ist es, Menschen vor dem finanziellen Ruin bestmöglich zu beschützen. Dazu ist es erforderlich, ab und zu sein Gehirn zu benutzen.

Im Prinzip kann jeder mal Fehler machen. Dazu sind Versicherung ja da, um im Schadenfall zu helfen. Aber: es gibt nun mal Spielregeln und an die sollten wir uns halten.

Das schützt dann nämlich alle.

Gerne können Sie auch unser Kontaktformular nutzen, um mit uns in Verbindung zu treten.

Bildquellen: fotodesign-jegg.de, hikdaigaku86, Ruslan Grumble auf stock.adobe.de